|

|

行情回顾

截止2月9日当周,郑糖主力合约围绕5780元/吨上下震荡,收于5738元/吨,下跌40点(0.69%),与上周基本持平。本周现货销售基本停滞,生产商报价持稳过年,现货价格以稳为主,对盘面缺乏指引。1月产销数据整体好于市场预期,但广西产糖率偏低,导致增产幅度低于预期。销售数据转好,甜菜糖1月交割量大,销售数据好于蔗糖。预计2月份的销售量将有明显回落。节前提保,资金陆续流出。后期消费进入淡季,糖价将保持弱势。关注金融市场震荡对期货市场的冲击。预计行情仍维持窄幅震荡格局。

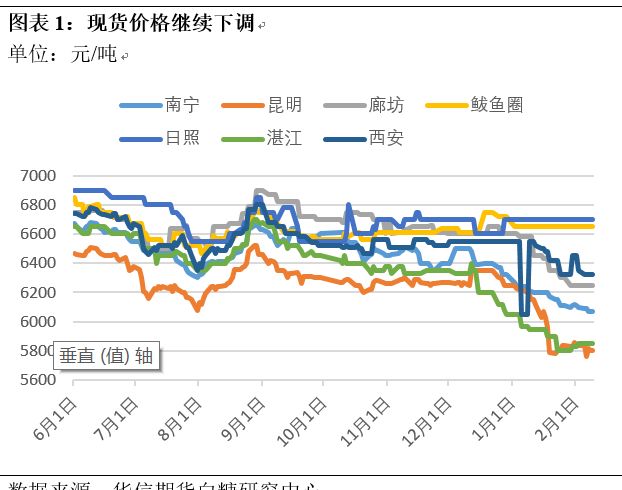

随着节前备货旺季结束,终端采购基本停滞,生产商报价持稳,本周全国现货糖报价以稳为主。产区本周价格稳中有降,销售有所好转,南宁周五现货报价6070元/吨较上周下跌30元/吨,昆明周五现货报价5800元/吨,较上周下跌40元/吨。湛江本周与上周持平,报5850元/吨。销区受天气和春节临近等因素影响,终端采购停滞,除西安受云南糖源价格下调影响,报价下调30元/吨,达6320元/吨外,廊坊、鲅鱼圈和日照糖价与上周保持一致。

本周ICE原糖在13.6-14美分/磅区间震荡,反复测试14美分/磅压力位,收于13.69美分/磅,涨幅0.29%,与上周基本持平。宏观方面,美股遭重创下跌5.21%,雷亚尔对美元继续贬值并接近年内低点,雷亚尔贬值对库存偏高的巴西出口有利。基本面方面,印度和泰国继续保持高产出,印度政府确认将提高关税至100%,也有取消20%出口关税鼓励出口的预期,出口潜力或达100万吨,令国际贸易流雪上加霜。但受2018/2019榨季供给过剩压力减缓和巴西制糖比例下降影响,主要机构认为国际糖价触底企稳,中长期将在14-17美分区间寻找新平衡。资金方面,基金净空单继续保持高位,但商业空单快速增加,说明一方面资金对后市仍缺乏信心,另一方面生产商在14美分/磅开始进场套保。目前原糖弱势格局并未改变,预计在13-14美分波动,关注商品总体走势和汇率变动对糖价的影响。

基差和价差保持稳定

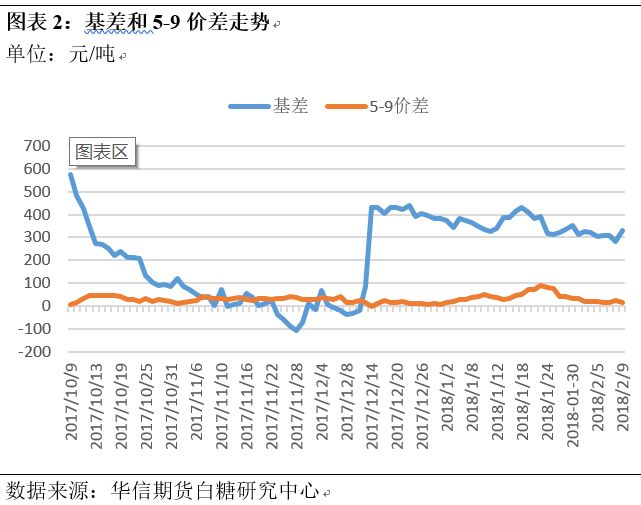

本周郑糖主力-南宁现货基差与上周基本持平,节前采购停滞,期货提保资金流出,成交量缩小,现货和盘面价格维持稳定,使基差维持在300-330元/吨区间。本周1809合约收于5727元/吨,下跌0.59%。本周5-9价差仍维持在18-24区间。

1月销售数据有所好转

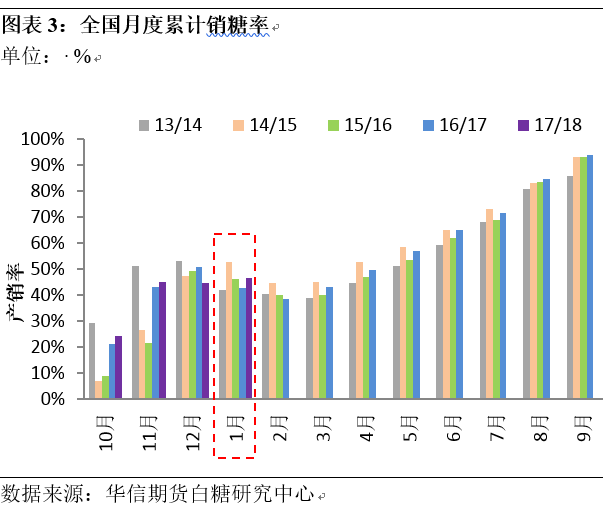

1月,全国产糖量基本与预期一致,同比增长12.9%,但广西受天气影响产糖率有所下降。1月全国累计销糖量同比增长32.7%,特别是甜菜糖同比增长55.5%,甘蔗糖受前期销售数据不佳影响,同比增长16%。广西累计销糖量与去年基本持平,但1月销售量有所好转。以上数据说明节前备货期间,在低糖价、中间商补库、节日高需求、严控走私政策和1月期货糖交割糖较多的影响下,国内白糖销售情况有所好转。预计2月份的销售量将有明显回落。

截至2018年1月底,本制糖期全国已累计产糖512.66万吨,其中,产甘蔗糖402.69万吨;产甜菜糖109.97万吨。本制糖期全国累计销售食糖239.86万吨(上制糖期同期销售食糖193.82万吨),累计销糖率46.79%(上制糖期同期42.7%),其中,销售甘蔗糖180.76万吨(上制糖期同期155.82万吨),销糖率44.89%(上制糖期同期43.17%);销售甜菜糖59.10万吨(上制糖期同期38万吨),销糖率53.74%(上制糖期同期40.86%)。

1月广西单月产糖187.6万吨,同比增加30.6万吨;销糖77万吨,同比增加23万吨。累计产混合糖302.6万吨,同比增加10万吨;产糖率11.39%,同比下降0.35个百分点;累计销糖134万吨,同比增加2.3万吨;产销率44.28%,同比降低0.73个百分点。1月单月云南产糖37.42万吨,同比增加8.23万吨,销糖 17.09 万吨,同比增加6.39万吨。累计产糖46.19万吨,产糖率11.80%(去年同期11.69%)。工业累计销糖18.36万吨(去年同期销糖12.15万吨),销糖率39.76%(去年同期销糖率34.9%)。

机构预计2018/19年全球糖供给过剩下降

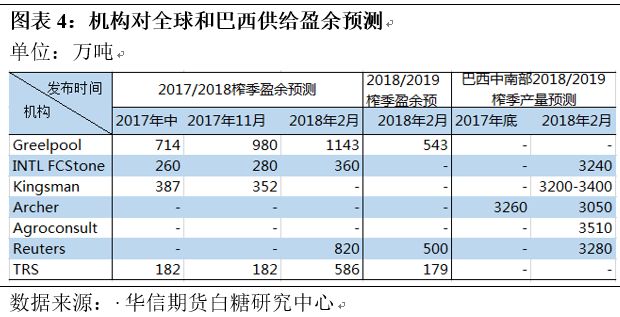

近期不断有国际机构公布对2017/2018榨季和2018/2019榨季的生产和消费预期。主要机构对这2个榨季将继续保持供给过剩预期一致。2017/2018榨季供给过剩预期范围为360-1143万吨,2018/2019榨季供给过剩预期有所下降,范围为179-543万吨。

另外,受到巴西甘蔗2018/2019榨季略有减产,高能源价格使得糖厂或把生产重心转向乙醇导致制糖比例下降影响,国际机构下调2018/2019榨季巴西中南部糖产量预期,范围为3050-3400万吨。比UNICA对2017/2018榨季预估下降3.5%-13.35%。

根据近期机构报告显示,受2018/2019榨季供给过剩压力减缓影响,主要机构认为国际糖价触底企稳,对2018年中长期国际糖价预测范围在14-17美分/磅。

泰国和印度继续保持高生产

泰国2017/18榨季截至2月8日累计压榨甘蔗6212.4万吨,同比增加25.7%,日榨量在105-117万吨之间;累计产糖651.4万吨,同比增加约30%,平均甘蔗出糖率从去年同期的10.14%上升至10.49%。

据ISMA公布的数据显示,印度1月下半月的糖产量为353万吨,较上年同期的237.5万吨增长48.6%。自10月1日以来,印度已经生产了1706.7万吨糖,比2016-17年前四个月的1285.5万吨增长了32.8%。

印度从2017年10月以来,国内糖价保持低迷。为稳定糖价,政府本周表示,印度将食糖进口关税从50%提高到100%。同时印度政府希望恢复糖厂食糖库存限制,限制糖厂在市场上的投放数量。另外,印度或取消20%的出口关税,鼓励出口,预计出口潜力为100万吨。

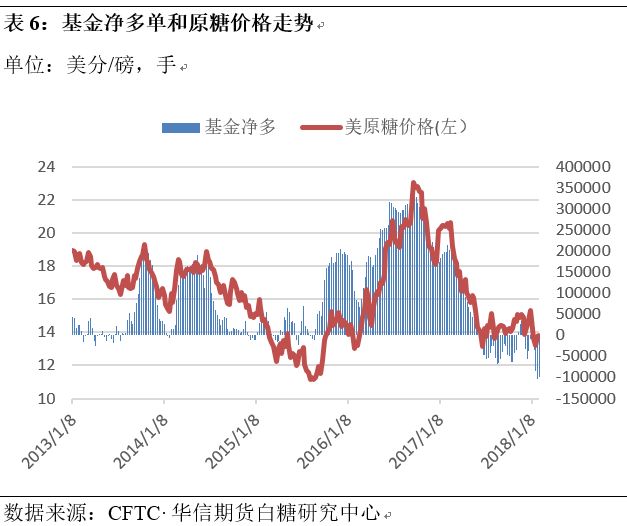

基金空单小幅下降,商业空单快速增加

美国商品期货交易委员会(CFTC)的报告显示,截至02月6日,基金净空持仓小幅下降约5千张,至9.95万张。近期原糖价格反弹,但投机资金仍偏空。

基金空单小幅下降约5千张,至30.3万张;而基金多单与上周基本持平。与此相对,商业空单大幅增加1.6万张,至43万张;商业多单小幅增加4875张,至53.33万张。目前总持仓近92.83万手,与上周基本持平。本周原糖反复测试14美分/磅的压力位,也是生产商套保进场的的一个重要位置。

行情和策略

本周原糖价格受多空双方拉扯影响在13.6-14美分/磅区间震荡,反复测试14美分/磅压力位。一方面北半球助产国印度和泰国继续保持高产出,雷亚尔快速下跌和投机资金仍偏空,生产套保也陆续进场压制原糖处于弱势,另一方面,机构对2018/2019榨季糖价触底企稳寻求新平衡预期一致,同时市场预计巴西下榨季糖产量偏低,印度支撑国内糖价的贸易政策也利多糖价。技术面上,原糖弱势格局并未改变,预计在13-14美分波动,关注商品总体走势和汇率变动对糖价的影响。

本周现货销售基本停滞,春节来临,生产商报价持稳,现货价格以稳为主,对盘面缺乏指引。1月产销数据整体好于市场预期,但广西增产幅度低于预期。销售数据转好与1月甜菜糖大量交割有关。预计2月份的销售量将有明显回落。节前提保,资金陆续流出。后期消费进入淡季,糖价将保持弱势。关注金融市场震荡对期货市场的冲击。预计行情仍维持窄幅震荡格局。

打赏:¥9.90

打赏:¥9.90

任意赏:

¥

任意赏:

¥

立即支付

4 “拷打”卓越团队

丁俊发

曾任原国家内贸局副局长、现任中国物流与采购联合会常务副会长

宋华

经济学博士、 日本京都大学博士后、商学院教授、博士研究生导师、副院长 中国人民大学商学院教授、中国物流学会理事,兼任北京现代管理研究会会长、中国管理现代化研究会副秘书长、商务部市场调控专家库专家、南开现代物流研究中心兼职研究员等职。

赵先德

中欧国际工商学院运营及供应链管理学教授、中欧供应链和服务创新中心主任

杨达卿

资深媒体人、 现代物流报副总编

施云

畅销书《供应链架构师——从战略到运营》作者,高级经济师、工程师,厦门大学MBA,CPSM美国供应管理专业人士认证,中国物流与采购联合会—专家委员

费致修

可口可乐(中国)装瓶生产控股公司前CEO、国际供应链协会大中华区理事

李强

弘信创业工场创始人、董事长、总裁、 厦门总商会副会长

王孝华

中国电子商务物流研究中心创始人和理事长、 中国物流公益联盟创始人

赵绍辉

国内大宗商品电子商务与现代物流领域业务专家、 全国物流标准化技术委员会物流管理分技术委员会委员兼副秘书长、 中国物流与采购联合会大宗商品交易市场流通分会专家委员、 中国物流与采购联合会物流信息化专家、 中国物流网络电视台物流专家,生意社特聘专家

上糖网研究院微信公众号

扫一扫关注

上糖网官方微信

扫一扫关注