|

|

复式策略或多腿策略这说法是期权工具常用的,当大家熟习单腿策略四个基本操做法之后,自然会接触到两腿以上的策略,种类繁多,其中最常被投资人使用的两腿策略,垂直价差的热门层度,应该跟买跨、卖跨差不多,期权复试策略的优点就是能弥补期货与期权单腿策略无法涵盖的行情看法,多了一腿可以把价格走势的预期框在某一种行为,或者某个价格区间内外,丰富了投资者对于未来行情预期表达的空间,让投资人可以掌握更多的交易机会,精准应对。

策略名称解释:

垂直价差策略使用的是同一个到期月份,相同的看涨期权或看跌期权,不同行权价的两个合约,一买一卖的组合,因为市场习惯的T型报价,相邻两个行权价是上下关系,所以惯称垂直价差,看涨期权的两个行权价,一高一低的组合,可以买低行权价卖高行权价,也能买高行权价卖低行权价,看跌期权一样能这样组合,所以总共有四种组合,市场说是牛市看涨期权价差、熊市看涨期权价差、牛市看跌期权价差、熊市看跌期权价差,这复杂的名称常常把投资人搞得头昏脑胀,其实可以分为行情看法+使用工具+策略类型三部分。牛市熊市就是行情预期,牛市就是未来涨的时候会赚钱,而跌的时候会赚钱的当然就是熊市,或也有称为多头与空头;这样的策略可以使用的工具有看涨期权与看跌期权两种工具;价差则是策略类型的一种,表达的意思是强弱势的概念,市场或有称为套利,但套利策略有比较严谨的价格回归机制,所以不建议称垂直价差为垂直套利。

适用时机:

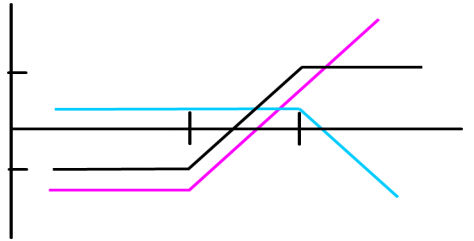

期权买方是买一个小概率,求一个顺向;期权卖方是卖不可能,求一个阻碍,一买一卖之后,很多东西都对冲掉了,从到期损益图(下图)就能理解。

此到期损益图是一个买低行权价看涨期权同时卖出高行权价看涨期权的组合,黑色折线部分就是说明到期时获利有限,风险也有限,四种垂直价差的到期损益都是这种状况,仓位建立之后,立刻知道极端的风险与盈利,从图形上看,面对行情可能大涨或大跌,垂直价差的损益都早就已经固定,所以适用的行情就是小幅的盘涨与盘跌,看涨期权与看跌期权都能组合成适用盘涨或盘跌的价差策略,差别仅在于期初权利金的收支状况。

想赚甚么:

期权交易有三个维度,每种策略都有针对性,可以想赚方向的钱,也可以赚波动,也可以赚时间价值,而垂直价差既然是适用小幅盘涨或盘跌,交易主轴应该是方向,从期权敏感性因子的角度,选一个策略分析就能比较清楚。

表中是一个白糖期权买入5400看涨期权同时卖出5500看涨期权的敏感性参数状况,两个都是看涨期权,一买一卖的动作让所有的因子都是减少而非迭加,其中Gamma、Theta、Vega都冲到剩下很小的一部分,几乎可以忽略,只剩下方向因子Delta,虽然也是对冲抵销,但还有0.1316,表示这个组合跟随标的物损益变动的比例大约是1/8~1/9个白糖期货的损益,或者说8~9倍的价差组合,方向上的损益大约等于一手白糖期货,如果放大倍数,其他微小的因子也会变大,但相对于Delta的损益,还是不成比例。

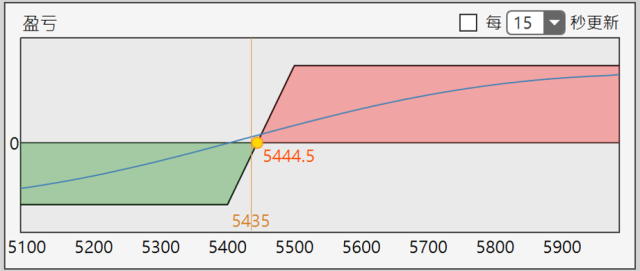

再看看如上到期损益图,此策略是当白糖期货价格在5435时建立的牛市价差策略,花了135权利金买了5400看涨期权,同时卖出5500看涨期权,收回90.5的权利金,期初权利金净支出44.5,所以图上的损益平衡点就是从5400的行权价加上44.5的权利金成本,涨超过这个点位才会开始赚钱,直到涨超过卖出的行权价5500,会有固定且最大的获利55.5,所以这个策略简单来说,就是用44.5搏55.5的游戏。

持仓考虑:

之前的笔记说过,期权交易有五个问号,建立仓位之后,还有三个问号,包括持仓思考、怎么防守、怎么结束,在单腿策略上,这几个问题会比较复杂,但价差策略上,因为建仓时,很多状况都已经确定,剩下的变量比较少,同时这类策略通常都是考虑到期时标的物价格的落点,相对于其他期权策略,有比较大的概率会持有到期,既然是这样,这三个问号就不怎么需要问,反正变化不大。

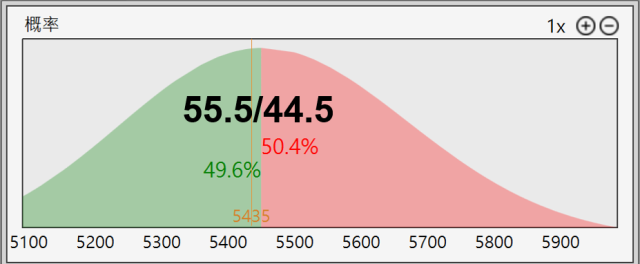

盈亏比与胜率:

回到例子上,用44.5搏55.5的游戏,表现上看起来好像是占便宜,但金融交易当然是公平的,把这样的盈亏比配上胜率之后,就会更清楚,如下图所示,用一个简单的机率分配图,做个胜负的示意,可看出这个策略获胜与失败的机率接近1:1,但盈亏比稍大于1:1,从数学的解释上好像稍占优势,但其实差异不大,可能只是一个买卖价的差异,可以视为相等,稍微把行权价的选择移动一下,概念就会更清晰。

行权价的选择:

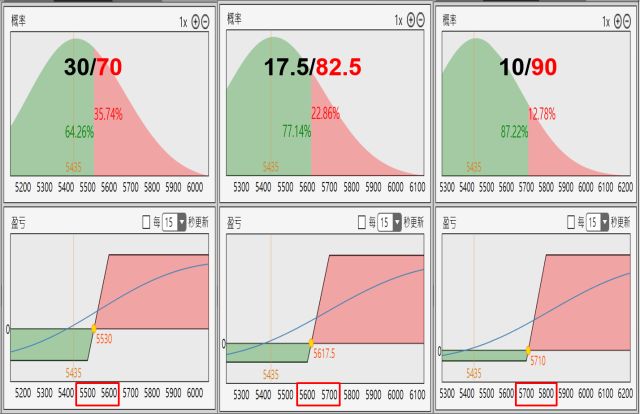

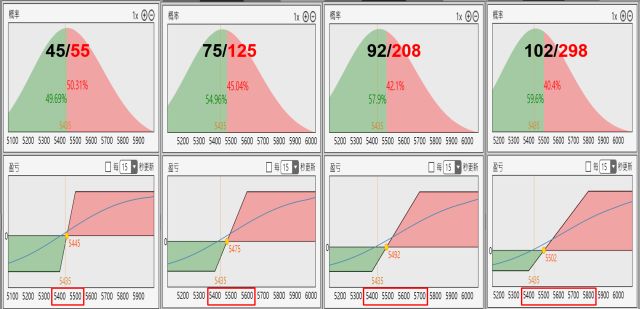

上面的例子是买低行权价同时卖高100点行权价的组合,相同夹100点,可以把行权价往外移,如5500-5600、5600-5700、5700-5800,同样买低卖高,盈亏比跟胜率的搭配关系就更清楚如下图。

从左到右是低价区组合到高价区,5500-5600的,可以简单解读为有6成5的概率赔30,有3成5的概率赚70;5600-5700的,可以简单解读为有7成7的概率赔17.5,有2成3的概率赚82.5;5700-5800的,可以简单解读为有8成7的概率赔10,有1成3的概率赚90,这种排列表达出策略成功的机率越来越低,直观的想,推得越远,表示标的物价格要花费很多力气才能越过组合的低行权价,进入可能开始盈利的价区,所以当然胜率会越来越低,当然策略成功时,也不是所有状况都拿到最高的盈利,还要看走得够不够远。

行权价的选择还有另一个维度,就是行权价差,上面的例子是夹100点的,还可以夹200、300、400…,当然也是胜率跟盈亏比搭配的考虑,如下图, 左到右分别是5400-5500、5400-5600、5400-5700、5400-5800,大家可以自行参考。

权利金净收入与净支出的考虑:

垂直价差组合建立的时候可以参考下波动率的水平,若觉得低位,则选择以权利金净支出的组合方式,若觉得偏高,就选择用权利金净收入的方式组合。权利金净支出的组合,买方合约通常是核心头寸,也是主要获利的头寸,另外一个更远的卖出方,通常是觉得价格不会移动那么远,所以选择阻碍价区,卖出期权收入权利金,以降低核心头寸买方权利金的成本;权利金净收入的组合,核心头寸是卖方,觉得该价区不易跌破或不易涨过,但又怕判断错误风险过大,所以从收入的权利金中拿一部分出来买更远的保护,有点再保险的功能。

任何期权的组合都是从单腿开始迭加,建议投资人把四个单腿策略深刻理解之后,对各种复杂组合的理解与应用,才能更加能事半功倍。

打赏:¥9.90

打赏:¥9.90

任意赏:

¥

任意赏:

¥

立即支付

4 “拷打”卓越团队

丁俊发

曾任原国家内贸局副局长、现任中国物流与采购联合会常务副会长

宋华

经济学博士、 日本京都大学博士后、商学院教授、博士研究生导师、副院长 中国人民大学商学院教授、中国物流学会理事,兼任北京现代管理研究会会长、中国管理现代化研究会副秘书长、商务部市场调控专家库专家、南开现代物流研究中心兼职研究员等职。

赵先德

中欧国际工商学院运营及供应链管理学教授、中欧供应链和服务创新中心主任

杨达卿

资深媒体人、 现代物流报副总编

施云

畅销书《供应链架构师——从战略到运营》作者,高级经济师、工程师,厦门大学MBA,CPSM美国供应管理专业人士认证,中国物流与采购联合会—专家委员

费致修

可口可乐(中国)装瓶生产控股公司前CEO、国际供应链协会大中华区理事

李强

弘信创业工场创始人、董事长、总裁、 厦门总商会副会长

王孝华

中国电子商务物流研究中心创始人和理事长、 中国物流公益联盟创始人

赵绍辉

国内大宗商品电子商务与现代物流领域业务专家、 全国物流标准化技术委员会物流管理分技术委员会委员兼副秘书长、 中国物流与采购联合会大宗商品交易市场流通分会专家委员、 中国物流与采购联合会物流信息化专家、 中国物流网络电视台物流专家,生意社特聘专家

上糖网研究院微信公众号

扫一扫关注

上糖网官方微信

扫一扫关注